2023年6月中旬、勤務先から「令和5年 給与所得等に係る町民税・県民税特別徴収額の決定通知書」が送付されました。前年(令和4年,2022年1月~2022年12月)にふるさと納税分を行ったので、それが控除されていることを確認しました。

確認の結果、住民税からの控除額が予想よりも少なかったので、役所に問い合わせして訂正していただきました。

- 住民税決定通知書から、ふるさと納税が想定通り控除できているか具体的に確認できます

条件

- ふるさと納税の申告は、確定申告で実施しました

- 令和4年のふるさと納税額は、合計41,000円でした

- 所得税率は、令和4年総所得が ¥1,950,000円~¥3,299,000円の範囲なので10%でした

- 2022年の雑所得は損失でした。損失時は控除される限度額に影響はないので考慮しません。

住民税決定通知書の内容確認

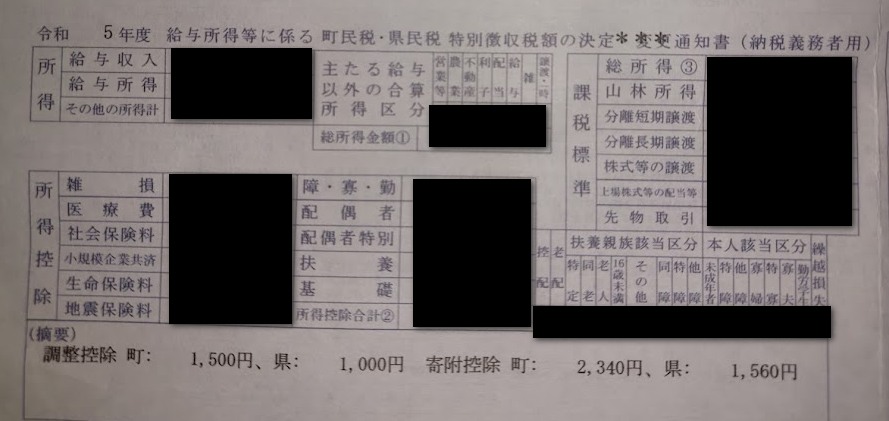

2023年6月に受領した住民税決定通知書は次の通りでした。

寄附控除の合計は(摘要)欄に記載されている額を足した 3,900円でした。

住民税からの寄附控除額合計 (町)2,340円 + (県)1,560円 =3,900円

想定していた寄附控除は次の通りです。

住民税からの控除額(基本分) (ふるさと納税額 - 2,000円)× 10% =(41,000円 - 2,000円)× 0.10 = 3,900円

住民税からの控除額(特例分) (ふるさと納税額 - 2,000円)×(100%-10%-所得税率×復興税率) =(41,000円 - 2,000円)× (100% - 10% - 10% × 1.021) = 39,000円 × (90% - 10.21%) = 39,000円 × 79.79% = 31,119円

想定していた住民税からの寄附控除額合計(上記の合計) 基本分 + 特例分 = 3,900円 + 31,119円 = 35,019円 (町)35,019円 × 0.6 = 21,011円 (県)35,019円 × 0.4 = 14,008円

計算の結果、今回の寄附控除は、住民税からの控除額(基本分)の 3,900円しか控除されていないことがわかりました。特例分の31,119円が控除されていないので、役所へ訂正依頼を行いました。

役所への訂正依頼

早速、住民税決定通知書に記載されている税務課に電話連絡しました。寄附金控除額が想定より低いことを伝えると、調査後に折り返しの電話をいただくことになりました。

その待ち時間中、昨年度の確定申告で雑所得が損失申告だったことが、ふるさと納税額の限度額に影響するか不安になりました。結果的には、雑所得損失時は控除される限度額に影響しないことが、この後の電話で確認できました。このため、以降の説明にも雑所得については考慮しておりません。

問合せを行った当日、調査結果についての電話がありました。都道府県や市区町村に対して寄附を行った場合の税額控除制度として扱っていたため、(寄附金額-2千円)×10%の控除の設定になっていたことが判明しました。

ふるさと納税制度(特例控除)分が適用されていなかったことがわかったので、ふるさと納税としての控除額に修正しもらうこととなりました。修正後の結果は、勤務先に通知されて、給与から天引きされる住民税に反映されるそうです。

訂正後の住民税変更通知書

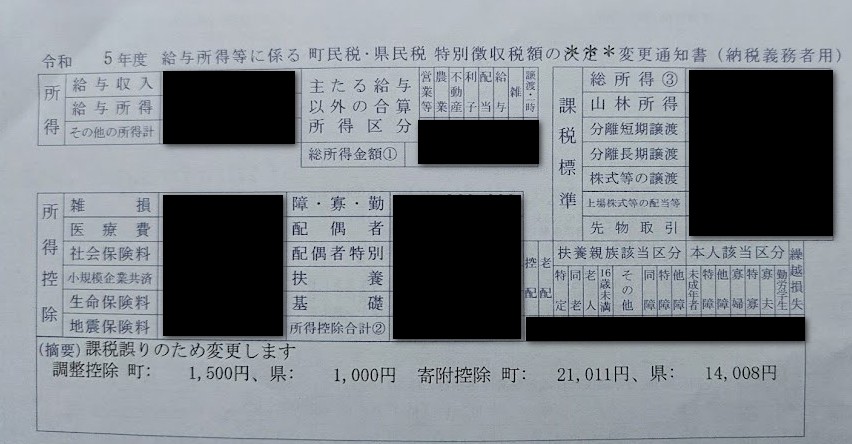

6月下旬の住民税決定通知書受領から約一ヶ月経過した7月中旬に、「令和5年 給与所得等に係る町民税・県民税特別徴収額の変更通知書」が届きました。

(摘要)欄には、「課税誤りのため変更します」と記載があります。

寄附控除の合計は(摘要)欄に記載されている額を足した 35,019円で想定通りになりました。

住民税からの寄附控除額合計 (町)21,011円 + (県)14,008円 =35,019円

給与明細で天引きされる住民税は、6月分の住民税は変更前の額で支払済ですが、7月分に減額調整されて、8月以降が変更後の定額納付となりました。

住民税決定通知書から、ふるさと納税の控除が適切行われているか、具体的に説明しました。このような間違えがありますので、正しく控除されているか確認が重要です。ふるさと納税が適切に控除されることを確認し、豊かな暮らしを目指しましょう。